【詳細図解】イラストでわかるインボイス制度のしくみ/制度実施後はこうなる!?3つの事例で解説。

板橋のハンコ屋/行政書士 青木寛明

板橋のハンコ屋/行政書士 青木寛明本記事はこんな方々におすすめです!

- インボイス制度のことがよく分かっていない方

- インボイス制度のしくみをイラストで理解したい方

- フリーランスで年商1000万円以下の方

- 個人事業主になったばかりの方

- クラウド会計を使っている方(税理士のアドバイスがない方)

こんにちは。板橋のハンコ屋さん行政書士、青木です。

今回は、我々小規模事業者にとって死活問題とされているインボイス制度について、図を多く用いて掘り下げてみたいと思います。

なお、以前の記事でも、同制度について国税庁のYouTube動画を用いたり、本稿では触れていない、具体的な対策などについても書かせていただきましたので、是非合わせてご覧ください。

板橋のハンコ屋さん行政書士

では早速始めていきます。

消費税の基本的なしくみ

インボイス制度の仕組みを理解するにあたっては、まず最初に知っておくべき知識があります。

それは、「消費税のしくみ」についてです。

初めに、この消費税の仕組みについて、解説をしていきます。

直接税と間接税

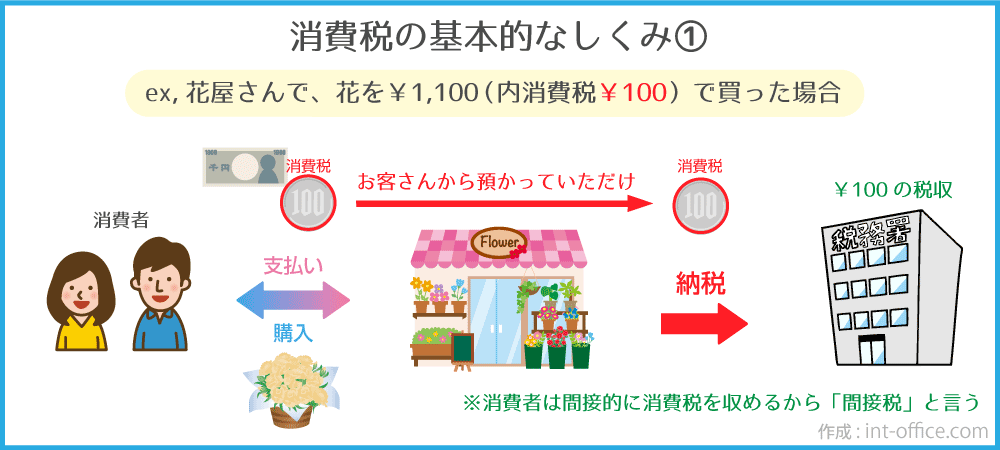

まずは、消費税の基本的なしくみについて、確認しておきましょう。

下図は、消費税が納税される流れについて、簡易的に図解したものです。

世の中の税金には、「直接税」と「間接税」がありますが、消費税は「間接税」にあたります。

「直接税」とは、所得税・住民税のように、納税者が国や地方公共団体に直接的に税を納める制度のことを言います。

また、「間接税」とは、酒税・たばこ税のように、納税者が事業者などを通じて間接的に税を納める制度のことを言います。

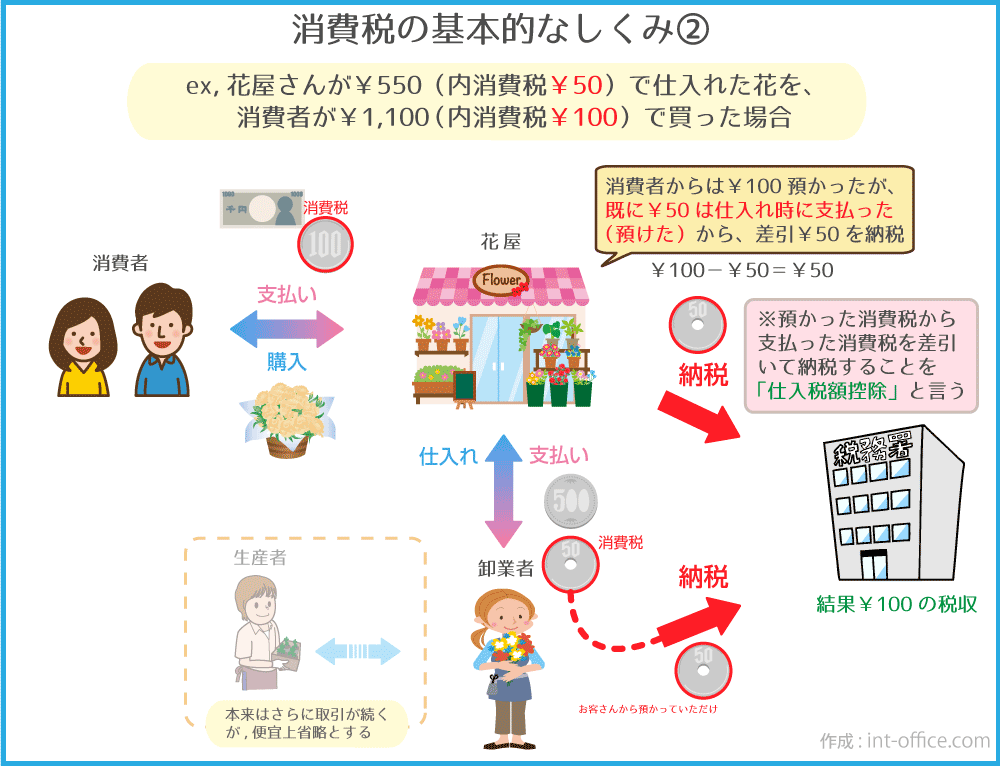

仕入税額控除

上図で説明した流れは、さらに細かく見ていくと、下図のような仕組みになっています。

各事業者が、預かった消費税から、仕入れや経費などの支払いの際に、既に他の事業者へ支払った消費税を差し引いて、最終的な納税を行うことを、「仕入税額控除」と言います。

この「仕入税額控除」という言葉ですが、今回のテーマであるインボイス制度を解説していく上で、何度も登場するキーワードとなります。

したがって、その言葉と意味をここでしっかりと覚えておきましょう。

インボイス制度の概要

さてここからは、本題であるインボイス制度の説明に入っていきます。

まず初めに、制度の概要から解説をしていきます。

制度導入の背景

インボイス制度は、平成28年度の税制改正で導入の決定がされました。

同年度の税制改正大綱には、大まかにこのような記載がされています。

「消費税の軽減税率制度を導入する。あわせて、複数税率制度に対応した仕入税額控除の方式として、適格請求書等保存方式(いわゆる「インボイス制度」)を導入する。」

つまりインボイス制度とは、消費税10%への増税時にスタートした軽減税率制度を補うために作られた制度であるということです。

制度導入の時期

インボイス方式の適用時期は、令和5年(2023年)10月1日からの予定です。

また、後述する「適格請求書発行事業者」の登録申請受付は、令和3年(2021年)10月1日から開始される予定です。

また、消費税率10%への引き上げと同時に、インボイス制度が適用されるまでの間は、区分記載請求書等保存方式が採用されます。

区分記載請求書等保存方式につきましては、本稿では説明を省略いたしますが、端的に言うと、消費税率8%のものと10%のものを分けて表記をするというものです。

コンビニやスーパーなどで買い物をした際のレシートなどで、すでによく目にしていることと思います。

適格請求書等保存方式

インボイス制度とは、複数税率に対応した消費税の「仕入税額控除」の方式である、「適格請求書等保存方式」のことを言います。

適格請求書等保存方式の下では、税務署長に申請をして登録を受けた「適格請求書発行事業者」が交付する適格請求書(いわゆるインボイス)等の保存が「仕入税額控除」要件となります。

適格請求書発行事業者の要件

適格請求書発行事業者になるためには、税務署への申請が必要となります。

既に述べたように、この申請の受付が開始されるのは、令和3年(2021年)10月1日の予定です。

なお、「課税事業者」でなければ、登録を受けることはできません。

このことが、本制度の肝の部分となります。

課税事業者と免税事業者

前項の繰り返しとなりますが、大事なポイントなのでもう一度述べます。

インボイスを発行できるのは、登録を受けた「課税事業者」のみとなります。

では、この「課税事業者」とはどのような事業者のことを言うのでしょうか。

課税事業者とは

課税事業者とは、消費税を納税する義務のある事業者(法人・個人含む)のことを言います。

原則、事業を営む法人、個人は消費税を納付する義務がありますが、その納付が免除されている事業者もいます。

そのような事業者を「免税事業者」と呼びます。

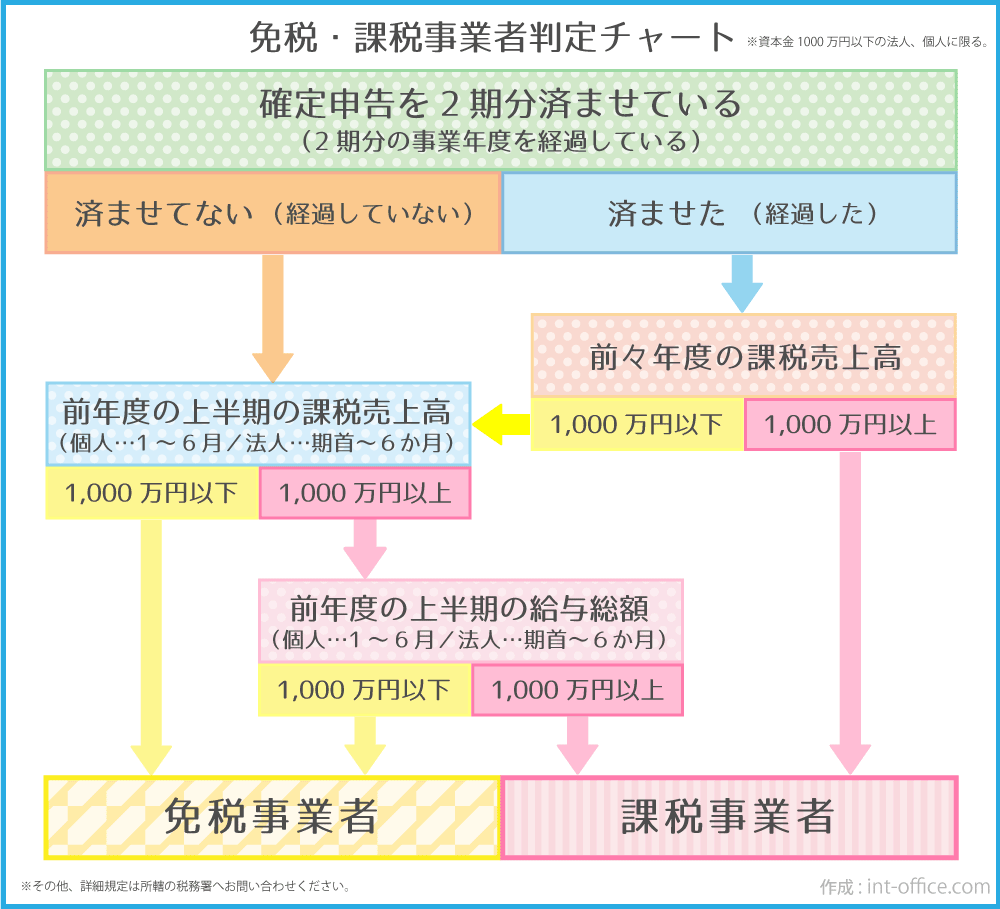

免税事業者の要件

免税事業者の要件は以下の通りとなります。

前々年度の課税売上高が1000万円以下、かつ前年度上半期の課税売上高が1000万円以下であること。

※前年度上半期の課税売上高が1000万円以上の場合、前年度上半期の給与総額が1000万円以下であれば免税事業者の選択可。

※確定申告を2期分済ませていない(創業から2年が経過していない)事業者は免税事業者の選択可。

チャートで示すと以下の通りとなります。

この「課税事業者」と「免税事業者」という言葉も、今回のテーマであるインボイス制度を解説していく上で、何度も登場するキーワードとなります。

先の「仕入税額控除」とともに、その言葉と意味をしっかりと覚えておきましょう。

現行の免税事業者の消費税の行方

ここで、一番最初に説明をした消費税の基本的なしくみについてもう一度振り返ってみましょう。

前にも述べた通り、消費税は「間接的」ですので、事業者は、消費者から一時的に預かった消費税を後でまとめて納税する仕組みが取られています。

しかし、事業者の中には「課税事業者」と「免税事業者」が存在しており、実際は消費者が「免税事業者」に支払った分の消費税は、納税がなされていないということになります。

なお、免税事業者であっても消費税を請求することに問題はありません。

インボイス制度実施後のしくみ

ここからは、インボイス制度がスタートしてからの具体的な対応などについて見ていきます。

初めに、くどいようですが、もう一度ここまでの要点をおさらいします。

もうお察しかと思いますが、上記3点から読み取れる内容は、以下の通りです。

『インボイス制度開始後、免税事業者は課税事業者から敬遠される。』

今までは、取引相手が「免税事業者」であろうと、「課税事業者」であろうと、支払った分の税は差し引いて最終的な納税を行うことができました。

しかし、インボイス制度開始後は、「課税事業者」が「免税事業者」からの仕入れ時に消費税を支払ったとしても、「免税事業者」は適格請求書を発行できないため、「課税事業者」はその分の消費税額を控除することは出来ません。

言うなれば、「免税事業者」の消費税分を丸被りすることとなるのです。

当然、「課税事業者」は「免税事業者」との取り引きを敬遠するようになります。

そうなると、以下に例を挙げるような事態が予想されます。

例1:個人経営のカフェ(免税事業者)の場合

まずは、町の小さな個人経営のカフェの場合はどうでしょう。

お客様のほとんどが一般消費者(個人)である場合は、さほど影響はありません。

一般消費者の場合は、そもそも事業者ではないため、仕入税額控除という概念がないからです。

よって、今まで通り商品代金+消費税の請求でも特に問題はありません。

一方、お客様が課税事業者(法人など)中心であった場合には、影響があります。

例えば以下のようなことが起こるかもしれません。

街中にひっそりと佇むそのカフェは、とある会社の営業マンAさんの商談スペースとして行きつけの穴場でした。

ある日いつものように商談を終え、帰社して経理担当者に清算のためそのカフェのレシートを差し出すと、その経理担当者からとある注意を受けてしまいます。

「Aさん、こちらのカフェはインボイス発行事業者ではないので、もう使わないで下さい。」………

このように、本人の意識が無くとも、会社の決まり事としてインボイスでないと経費精算は認めない。なんていうことも今後は起こりかねません。

例2:フリーランスウェブデザイナー(免税事業者)の場合

続いて、フリーランスのウェブデザイナーの場合はどうでしょうか。

こちらの場合、一般的にお客様は事業者であることが多いように思われます。

中でも相手が「課税事業者」である場合には、今までは継続的に案件を受注していたようなケースでも、このインボイス制度を機に、取引先を変えられてしまう恐れもあります。

もしくは、取引関係が維持できたとしても、今まで通り「消費税」を請求することに対して後ろめたさを感じたり、あるいは取引先から値引強要を受けるといったことも考えられます。

例3:ひとり士業(免税事業者)の場合

士業にも同じことが言えます。

主に課税事業者がお客様であろう税理士・社会保険労務士などは、当然に影響があると言えます。

これらの業種は、事業者の経営サポートを担う顧問といった立場であるケースも多いので、今まで通り消費税を請求していたのでは、完全に顧客の利益と相反する行為となり、関係性は保たれるはずがありません。

他の士業においても、事業者との取り引きがメインとなる場合は、たとえそれが単発の案件だとしても、あえて「免税事業者」に仕事を依頼するメリットは皆無だと言えます。

一方で、一般消費者(個人)を相手にした業務の場合には、前述のカフェのケースと同様、今まで通りの請求でも差し当たり問題はないかと思われます。

免税事業者に課される究極の選択

今までご紹介してきた例を見てきたように、このインボイス制度がスタートすることにより、様々な業種への影響が懸念されています。

免税事業者においては、制度開始までの残された期間に熟考を重ね、以下の究極の選択を強いられることとなります。

「課税事業者」を選択するか、「免税事業者」のままでいるか。

①お客様が事業者の場合

課税事業者がお客様の圧倒的多数を占める場合には、本制度の影響をモロに受けるかたちとなります。

前述の通り、消費税分の値引きを強いられたり、最悪の場合は取り引きがなくなってしまうことも考えられます。

それを解消するには、自らが「課税事業者」となり、適格請求書発行事業者登録をしてインボイスを発行できるようにするというのが一般論となります。

売り上げ1000万円以下の事業者であっても、自ら申し出ることで「課税事業者」となることができるのです。

もちろんその場合には、消費税の納税義務が課せられます。

具体的な手続きとしては、管轄の税務署へ「消費税課税事業者選択届出書」を記載して提出することで、翌年度から課税事業者の扱いとなります。

②お客様が一般消費者の場合

インボイス制度においては、「免税事業者」を禁止しているわけではありません。

従って、「免税事業者」のままでいることも当然ながら選択肢の一つです。

前述の通り、一般消費者(個人)がお客様である事業に関しては、今回の制度によって特段影響が生じるものではありませんので、そこまで気にする必要はないでしょう。

従来通り、消費税を請求することに関しても問題ありません。

③お客様が混在している場合

まさに究極の選択を強いられるのが、このケースです。(うちもそうなのですが…)

お客様が、事業者・一般消費者の両方のケースでは、本制度による損得を慎重に見極めなくてはなりません。

実際は、制度が開始されてからの動向を注視し、臨機応変に対応をしていくということしか現時点では言えません。

しかし、一つ確実に言えることがあります。

それは、本制度が開始予定の令和5年10月1日以降に、いきなり100%、課税事業者の税負担が増えることはないということです。

というのも、制度実施後6年間は、段階的な控除が認められる経過措置が設けられているからです。

事項で、この経過措置について詳しく説明をします。

インボイス制度実施後の経過措置とは

このインボイス制度というは、事業者側にとってかなりの変革が生じます。

ゆえに政府もかなり慎重な対応を取っており、実質10年をかけて、この制度を本格的なものへとしていこうという思惑があります。

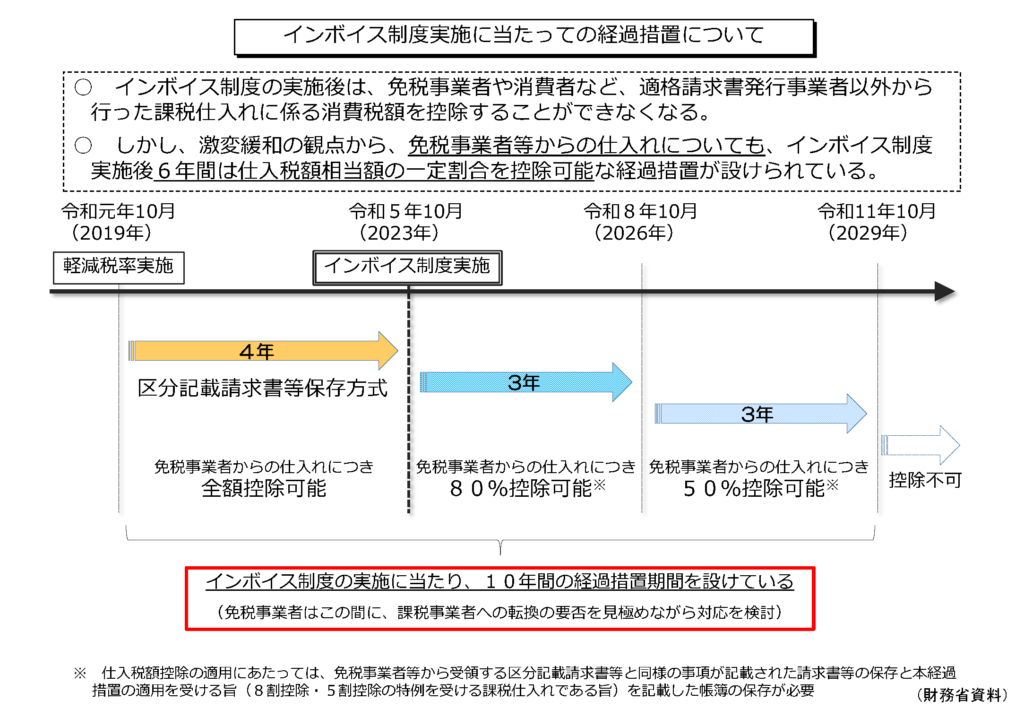

現に、消費税が10%へ増税となった令和元年10月から、このインボイス制度実施に向けた経過措置というものは既に始まっているのです。

経過措置の概要

実は、今回の10%への増税時に初めて”軽減税率制度”が導入されたのが、そもそものインボイス制度スタートの合図でありました。

下図は財務省作成の資料です。

上図でもお示しの通り、”軽減税率制度”の実施から10年間を経て、ようやくインボイス制度の本格稼働となるシナリオが既に決定されています。

本稿では、令和元年10月から令和5年10月までの「区分記載請求書等保存方式」に関しましては解説を省略しておりますが、次項ではインボイス制度実施後の6年間にわたる経過措置について、さらに詳しく見ていくこととします。

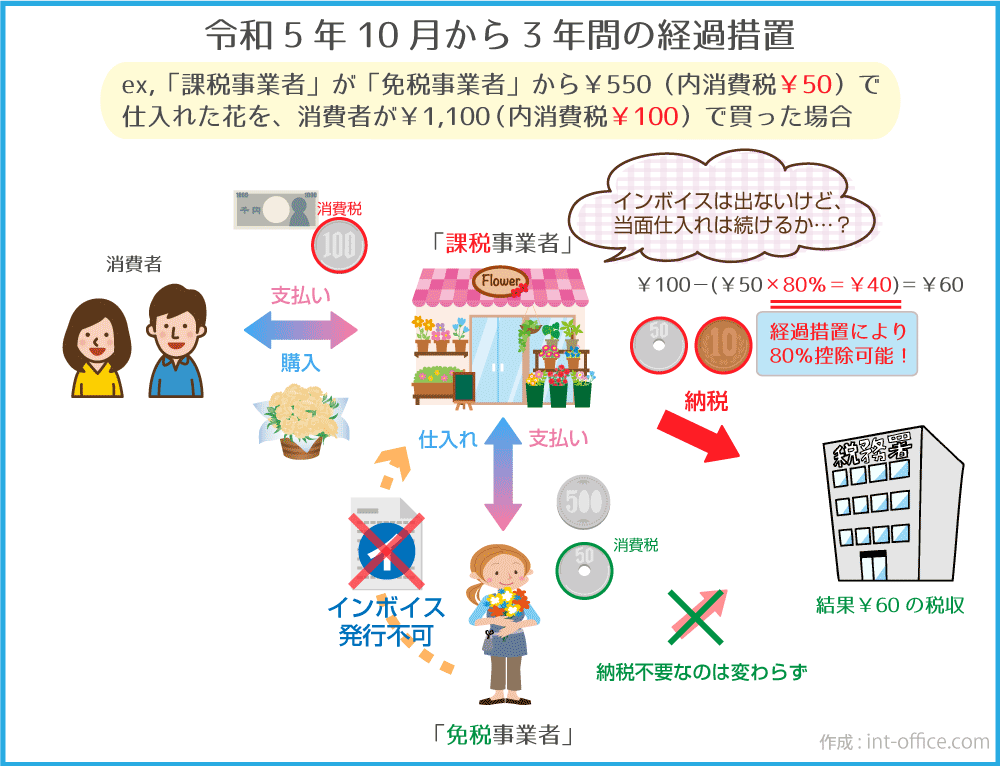

令和5年10月から3年間は、80%控除可能

上図を見ますと、令和5年10月から令和8年10月までの3年間は、免税事業者からの仕入れにつき、80%控除可能との記載がされています。

具体的にこれはどういった意味なのか、下図を使って解説をしていきます。

課税事業者が免税事業者から仕入れた分につき、上記の3年の期間中は、その80%は従来通り「仕入税額控除」を認めます。

といった意味ですので、上図の課税事業者の税負担は、いきなり100円に増えるわけではなく、3年間は60円で済むことになります。

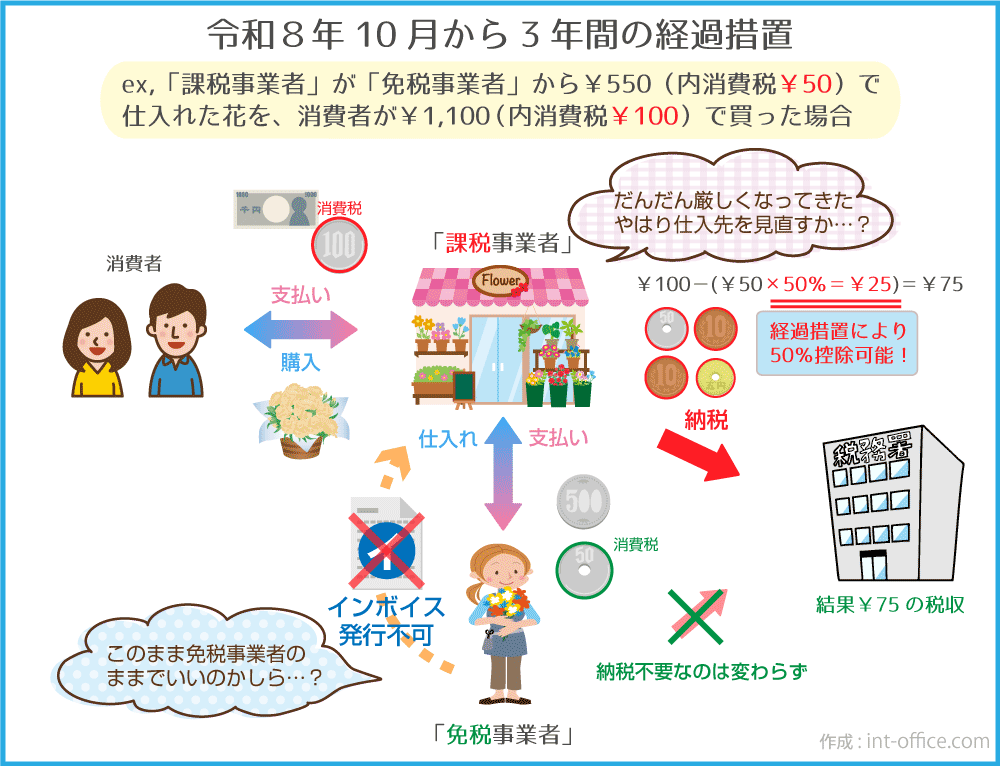

令和8年10月から3年間は、50%控除可能

さらに段階的措置として、令和8年10月から令和11年10月までの3年間は、免税事業者からの仕入れにつき、50%控除可能と記載がされています。

先程と同様ですが、図を用いて説明すると次のようになります。

先程の3年間よりも、「課税事業者」への税負担は徐々に増えていきます。

「課税事業者」は、仕入先の検討を本気で考え始め、また、様子見だった「免税事業者」も、このままでよいのかと、悩み始めます。

そして、晴れて令和11年10月からは、経過措置が終了となり、インボイス制度の本格稼働となるというわけです。

まとめ

以上が、インボイス制度の概要となります。いかがだったでしょうか。

シンプルに、一律消費税10%というのが、本来の理想ではあったと思います。

しかし、長引く景気低迷の背景ゆえ、世論の賛同を得ることは容易とは言えず、消費者に負担が掛からないように講じた策が、”軽減税率制度”であり”インボイス制度”です。

実質、軽減税率での税収の落ち込み分を、このインボイス制度により補填する仕組みというわけです。

さらに、財務省はインボイスの目的を、「納税者同士で相互けん制を図る」と説明しています。

事業者同士を互いに監視させ、あくまでも国が直接的に免税事業者に圧力をかけるのではなく、課税事業者からの目で、免税事業者を課税事業者へ変えていくという、見事なロジックが隠されているように感じます。

なお、免税事業者の具体的な対策の講じかたなどは、別記事にて解説をしています。

内容が多少重複する部分もありますが、是非こちらも合わせてご覧いただければと思います。

板橋のハンコ屋さん行政書士

以上、本記事が事業者様の何かしらの気づきと学びとなれば幸いです。

投稿者プロフィール

-

JR板橋駅すぐのハンコ印刷センター代表/行政書士の青木寛明です。

先代が営んでいたはんこ屋を引き継ぎ運営する傍らで、行政書士事務所を店舗内に併設しています。

気軽に何でも相談できる場所を目指しています。

最新の投稿

最新情報2022-04-07設立縁起カレンダー2022の無料ダウンロードができます

最新情報2022-04-07設立縁起カレンダー2022の無料ダウンロードができます VISA2021-09-11普通帰化(Naturalization)の7つの要件【やさしい日本語で】

VISA2021-09-11普通帰化(Naturalization)の7つの要件【やさしい日本語で】 合同会社2021-09-10【図あり】合同会社と株式会社で迷っている人へ

合同会社2021-09-10【図あり】合同会社と株式会社で迷っている人へ 最新情報2021-09-09マイナンバーカードの更新通知が来ました。

最新情報2021-09-09マイナンバーカードの更新通知が来ました。

お問い合わせはお気軽にどうぞ

お問い合わせ後、担当者より弊所営業日24時間以内にご連絡させていただきます。