【最低限】会社設立後の提出書類・届出一覧/ひとり社長が最低限提出すべきもの

板橋のハンコ屋/行政書士 青木寛明

板橋のハンコ屋/行政書士 青木寛明本記事はこんな方々におすすめです!

- 会社設立後に提出する必要最低限の書類を知りたい。

- 会社設立後に提出する書類が多すぎてどれが自分に該当するかわからない。

- 提出書類の名前が複雑すぎて頭に入ってこない。

- 個人事業主から法人成りしたひとり社長。

- 法人設立するだけでも大変だったのに、設立したあともまだこんなにやることがあるのかとうんざりしている社長。

こんにちは。板橋のハンコ屋さん行政書士、青木です。

会社(合同会社、株式会社などの法人)を設立すると、その後も色々な手続きを行わなくてはなりません。

しかし、その手続きの種類は多岐にわたり、また会社の規模や形態によって必要な手続きが異なってきます。

そんな中、自社はどのような手続きをすればよいのか?と疑問に思う新米経営者さんも多いと思います。(自分もそうでした)

そこで、本稿では、会社の設立後に届出をしなければならない各種書類について、最低限のものに重点を置いて、解説をしていきたいと思います。

(※本記事は、主に資本金1000万円以下のひとり又は従業員5名以下程度の合同会社及び株式会社を対象に執筆しております。)

主な2つの提出先

まず初めに、提出先を大きく2つに分類してしまうことで、それぞれが何の目的でどういった効果があるのかが具体的にイメージしやすくなります。

その2つとは、以下の通りです。

1,税

2,保険

意外とあっさりしていると思われたかもしれませんが、諸々の手続きについては大きくこの2つに分けることができます。

これだけでも、だいぶ頭の中が整理できるのではないでしょうか。

それでは、次から個別に見ていきましょう。

1,税金関係

法人に課される大きな義務は「納税」です。

いや、それは個人(会社員)であっても基本的には変わらないわけですが、会社員と法人の代表とでは、その役割が大きく異なります。

それは、稼いだ分を「自分で納税するのか、代わりに納税してもらうか」ということです。

もちろん、前者が法人(個人事業主)、後者が会社員です。

会社員は、所属先の会社が、毎月の給与からあらかじめ税金の一定額を天引きして、個人の分を代わりに納税しています。

さらに所属先の会社は、「法人」として稼いだ分も、法人自身にかかる税金を支払う必要がありますので、

「徴収した個人の分」+「自身の法人の分」の2種類の税金を払っています。

このように、新たに法人を設立した場合には、まず法人自身に税金が発生する事になりますので、設立したことを税務署へ報告しなければなりません。

これは人間で例えるならば「出生届」といったところでしょうか。

さらに、税金を納めるうえで、自身の法人に合ったプランを税務署側が色々と用意してくれていますので、必要に応じてそれを選ぶ届出も必要になってきます。

詳しくは後ほど解説をいたします。

2,保険関係

続いて、こちらの手続きも、基本的な考えは1の税金と同じです。

会社員時代には、会社に代わりにやってもらっていたことを、今度は自分でやるようになるので、そのための届出ということです。

具体的には、社長自ら(社員がいれば社員の分も)の健康保険(社会保険)についての手続きをしなければなりません。

1の納税と同じで、社会保険への加入というのが、法人の義務となっています。

これは、たとえ社員のいないひとり社長の会社であっても例外ではありません。

そして、その保険料負担の額というのが、しばしば法人設立の上でデメリットとしてよく挙げられることの一つとしてうたわれています。

本稿では、その具体的な金額計算などについては詳しく触れませんが、気になる方は事前に調べておくことをお勧めします。

最低限、提出が必要な書類

前項にて、主な2つの提出先について、その役割や仕組みについて簡単にご説明しました。

ここからは、具体的に最低限必要な手続きを、順にご紹介していきたいと思います。

なお、できるだけわかりやすくするために、各タイトル欄では、あえて正式名称は使わず、かみ砕いた表現で記載をしていますのでご了承ください。

【税】法人を設立したことを報告する届出

提出先

税務署・都道府県税事務所・市町村役場(都内は不要)

提出期限

法人設立の日以後2か月以内

添付書類

定款のコピー 1部

申請書様式 ※国税庁サイトより/リンク切れ等はご容赦下さい

(※都道府県・市町村用は別途該当の自治体よりダウンロードできます)

まずは、前項でも触れた、法人の「出生届」にあたるこちらの書類の提出が必須となります。

提出先として、3か所を記載しておりますが、東京都内の法人の場合は、税務署と都税事務所の2か所のみとなります。

【税】青色申告をしたい旨の申請

提出先

税務署

提出期限

法人設立の日以後3か月以内(※例外規定あり)

申請書様式 ※国税庁サイトより/リンク切れ等はご容赦下さい

基本的には、上記の法人設立届と一緒に提出すべき書類です。

何の意味がある書類なのか、よくわからないという方もいらっしゃると思いますが、非常に簡潔に言うと、税金を安くするために提出しておくべき書類です。

個人事業においても同じ制度がありますので、既に個人事業主のかたはご存知かと思います。

税務署へ法人税等の申告を毎年行う際に、申告の方法を自ら選べるのですが、税務署としてはこの青色申告を推奨しており、青色申告方式にて申告した場合には、税金を安くしますという制度です。

今は会計ソフトやe-tax等の機能も以前と比べ充実しており、それらも当然、この青色申告に対応したものとなっています。

新たに法人を作ったならば、絶対に提出しておくべき書類と言えます。

【税】給与を支払う事業所等を開設したことを報告する届出

提出先

税務署

提出期限

開設(通常は法人設立)から1か月以内

申請書様式 ※国税庁サイトより/リンク切れ等はご容赦下さい

給与支払い事務所等の開設・移転・廃止届出書(PDF/255KB)

法人から給与を受け取る場合(役員報酬を出す場合)は提出しなければならない書類です。

注意点としては、社長ひとりだけの法人であっても、役員報酬を出す場合には(基本的にはほぼ全てのケースでそのようになるかと思いますが)提出しなければならないということです。

こちらを提出することで、法人には源泉徴収の義務が発生し、源泉徴収に関する案内や納付書が税務署から届きます。

源泉徴収とは、毎月の給与(役員報酬)からあらかじめ個人にかかる税金分(所得税など)を天引きし、法人が預かっておく制度です。

後日税務署が、定期的に法人にその預かり分の納付を求めることで、税金のとりっぱぐれを無くそうという趣旨の制度です。

(※本来の趣旨とは異なるかもしれませんが、私はこのように理解すると覚えやすかったです)

定期的とは、通常は1か月に1回という決まりですが、額の少ない(規模の小さい)法人は、半年に1回とする特例措置があります。

それが事項↓で説明する制度です。

【税】源泉所得税の支払いを年2回にまとめてもらう旨の申請

提出先

税務署

提出期限

特になし

申請書様式 ※国税庁サイトより/リンク切れ等はご容赦下さい

源泉所得税の納期の特例の承認に関する申請書(PDF/104KB)

上記で述べたように、源泉徴収した個人の所得税は、原則として徴収した日の翌月10日が納付の期限となっています。

しかし、規模の小さな法人では、毎月少額の税金をわざわざ納付することは、大きな事務負担となりますし、税務署側としても非効率です。

そこで、給与の支給人員が常時10人未満である法人は、1月と7月の年2回にまとめて納付できるという特例制度があり、それを受けるために提出する書類です。

該当する法人であれば、上記の給与支払事務所等の開設届出とセットで提出しておくべき書類となります。

【保険】新規の法人を社会保険適用してもらう届出

提出先

年金事務所

提出期限

事実発生から5日以内

添付書類

法人登記簿謄本(原本) 1部

申請書様式 ※日本年金機構サイトより/リンク切れ等はご容赦下さい

健康保険・厚生年金保険 新規適用届(PDF/251KB)

ここからは分野が変わり、もう一つの義務である社会保険に関する手続きとなります。

こちらも注意点としては、社長ひとりだけの法人であっても、役員報酬を出していれば社会保険への加入は必須であるという点です。

この届出は、法人を新たに設立したことによる、法人そのものの新規登録のようなイメージです。

税務署へ提出する法人設立届とイメージ的には近いでしょうか。

社長個人ではなく、あくまでも「法人」に対する手続きであるという点がポイントです。

従って、社長個人の手続きは、次項↓の届出で別途行う必要があります。

【保険】個々の社員が社会保険に加入する届出

提出先

年金事務所

提出期限

事実発生から5日以内

申請書様式 ※日本年金機構サイトより/リンク切れ等はご容赦下さい

健康保険・厚生年金保険 被保険者資格取得届(PDF/295KB)

こちらの書類で、先程述べた通り、社長個人の届出を行います。

社長以外にも、従業員で社会保険に加入すべき者がいる場合には、並列して記入をします。

こちらに記載をした従業員の分は、全て法人と個人が折半をして、社会保険料を負担するかたちとなりますので、その金額などについては、予め把握をしておくと良いでしょう。

ざっくり申し上げると、月額給与の約3割程度を社会保険料として納めるイメージです。

ケースバイケースで必要となる書類

ここからは、個別の状況により提出するものと提出しないものがありますので、参考程度に記載を致します。

中でも、(※オプション)と記載したものについては、事業者の任意となっている書類です。

便宜上、上記の保険関係の流れからのほうが説明がしやすいため、保険に関する項目から列挙致します。

【保険】社会保険の扶養に入る人の届出

提出先

年金事務所

提出期限

事実発生から5日以内

申請書様式 ※日本年金機構サイトより/リンク切れ等はご容赦下さい

健康保険 被扶養者(異動)届(国民年金第3号被保険者関係届)(PDF/573KB)

社長(又は従業員)に被扶養者がいる場合には、こちらの届け出も提出が必要です。

被扶養者とは、簡単に言うと妻(夫)や子供など、おもに被保険者(社長や従業員)の収入により生活をしている人のことを言います。

【保険】国民健康保険から脱退する届出

提出先

住所地の市区町村役場

申請書様式 ※お住いの各自治体のホームページ等を参照

個人事業主が会社を設立するいわゆる「法人成り」の状態であれば、こちらの手続きも必要になります。

今まで入っていた国民健康保険から社会保険への切り替えに伴い、その国民健康保険を辞める手続きをとらなくてはなりません。

国民年金については手続きは不要ですが、例えば保険料をまとめて前払い(前納)していた場合、返還手続きが必要になることがあります。

【保険】保険料を口座振替納付するための申出(※オプション)

提出先

金融機関

申請書様式 ※日本年金機構サイトより/リンク切れ等はご容赦下さい

健康保険厚生年金保険 保険料口座振替納付(変更)申出書(PDF/562KB)

社会保険料は毎月の支払いがありますので、なるべく早めにこの口座振替の手続きを済ませてしまったほうが便利です。

しかし、ネット銀行では、この口座振替に対応していないところもありますので、事前に確認が必要です。

Pay-easy(ペイジー)での払込みも可能ですので、口座引き落としができない間は、こちらの方法も有効かと思います。

【労働・雇用保険】従業員と労働保険契約を結んだ際の届出など

提出先

労働基準監督署・ハローワーク

こちらは、役員以外の従業員がいる場合に必要になる届出です。

「保険関係成立届」のほか、「雇用保険適用事業所設置届」、「雇用保険被保険者資格取得届」、「概算保険料申告書」といった書類の提出が必要となります。

ひとり法人、又は役員の家族のみといった小規模法人では手続きは不要です。

本稿では、具体的な説明は省略いたします。

【税】減価償却資産の償却方法を変える届出(※オプション)

提出先

税務署

提出期限

確定申告書の提出期限まで

申請書様式 ※国税庁サイトより/リンク切れ等はご容赦下さい

減価償却資産の償却方法の届出書(PDF/260KB)

原価償却とは、例えば事業用の車を100万円で購入した場合に、購入した年の経費に100万円全額を計上するのではなく、購入後何年かに分けて経費計上することを言います。

金額が大きく、かつ数年に渡ってそれを使用するような性質のものは、だいたいこの減価償却という計算をすることが税法で決まっています。

その計算の仕方が二通りから選べるようになっていて、特に何も届出をしなければ「定額法」という計算方法になります。

もう一つ、「定率法」という計算の仕方があり、こちらを選択したい場合は、この届出を提出するかたちとなります。

【税】棚卸資産の評価方法を変える届出(※オプション)

提出先

税務署

提出期限

確定申告書の提出期限まで

申請書様式 ※国税庁サイトより/リンク切れ等はご容赦下さい

棚卸資産の評価方法の届出書(PDF/252KB)

こちらも上記の減価償却に関する届出と同様、標準から変更したい場合のみ提出する書類です。

棚卸資産とは、例えば小売店などが、将来の販売のために在庫として持っている商品などのことを言います。

この在庫を、会社の資産として決算時に集計するのですが、通常は、「最終仕入原価法」という計算方法が採用されます。

「原価法」又は「低価法」という計算方法を採用したい会社のみ、この届出を提出するかたちとなります。

【税】消費税の課税事業者をあえて選択する届出(※オプション)

提出先

税務署

提出期限

適用を受けようとする課税期間の初日の前日まで

申請書様式 ※国税庁サイトより/リンク切れ等はご容赦下さい

消費税課税事業者選択届出書(PDF/248KB)

こちらも、任意で選択したい場合にのみ提出をする書類です。

課税事業者とは、免税事業者以外の全ての事業者をさします。

従って、この書類は、「免税事業者」があえて「課税事業者」になろうとする場合にのみ必要な書類ということになります。

免税事業者とは、簡略的に言うと売上が1000万円以下の事業者のことを言います。

免税事業者の場合は、売上により得た消費税分の納税が免除されていますので、一般的には免税事業者のほうがメリットが大きいとされています。

しかし、大規模な設備投資などで支払う消費税が多額になる場合や、輸出による売上が多くを占める事業者などの場合は、あえて課税事業者を選択するほうがメリットとなる場合もあるようです。

また、2023年から開始予定の「インボイス制度」によっても、課税事業者を自ら選択する事業者は多くなる見込みです。

そのあたりの詳細については、別途こちら↓にて記事にしてありますのでご覧ください。

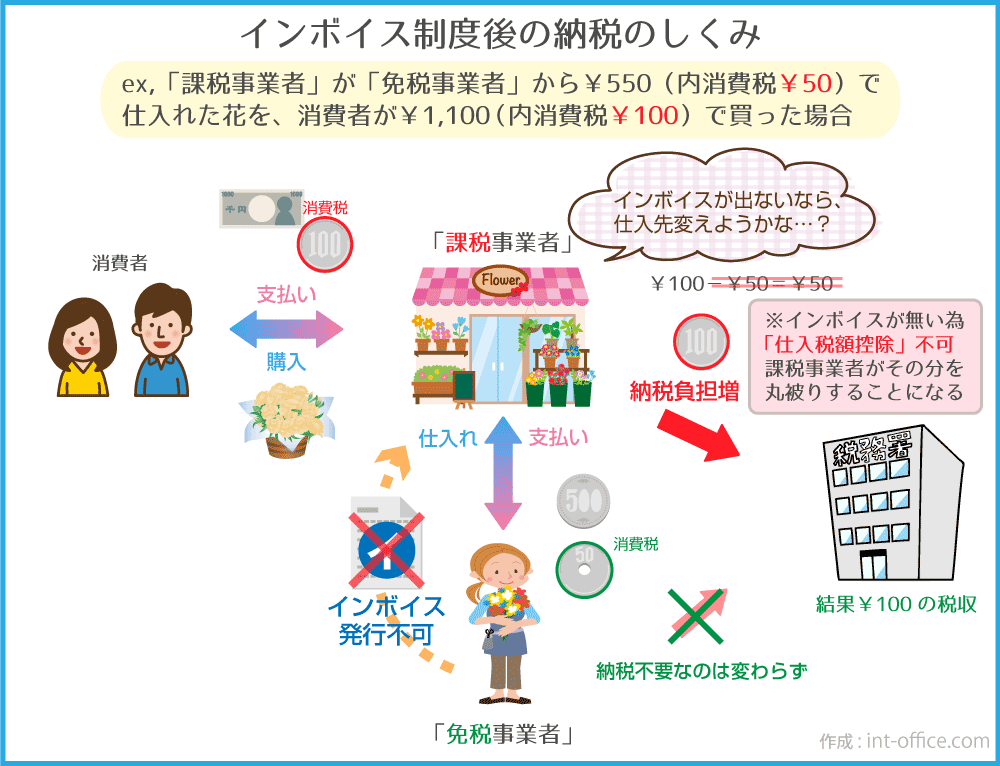

【詳細図解】イラストでわかるインボイス制度のしくみ/制度実施後はこうなる!?3つの事例で解説。

本記事はこんな方々におすすめです! インボイス制度のことがよく分かっていない方インボイス制度のしくみをイラストで理解したい方 フリーランスで年商1000万円以下の方…

【税】消費税の計算方法で簡易課税制度を選択する届出(※オプション)

提出先

税務署

提出期限

適用を受けようとする課税期間の初日の前日まで

申請書様式 ※国税庁サイトより/リンク切れ等はご容赦下さい

消費税簡易課税制度選択届出書(PDF/255KB)

こちらも、任意で選択したい場合にのみ提出をする書類です。

簡易課税制度とは、前項で説明をした課税事業者が行う消費税の計算による事務負担を軽減するために、中小事業者に配慮して設けられた制度です。

本来の計算では、事業者が実際に預かった消費税から、すでに支払った消費税を差し引いて税額を求めます。

一方、簡易課税制度の場合は、実際に支払った消費税額に関わらず、みなし仕入率という数字を用いて消費税額を計算します。

業種によって、そのみなし仕入率は異なりますが、場合によっては節税になるケースもあります。

まとめて一気に提出できないの?

↑ここまで解説をしてきた各種提出書類の数々をご覧になった皆さんの気持ちを代弁しました。(^^;)

同じような形式の書類を何枚も書いて、複数の場所へ足を運んで提出するのは、それこそひとり社長や小規模事業者にとって、大きな事務負担になります。

そこで、政府が掲げる行政手続きオンライン化の一環として、次のようなサイトがありますので、是非使ってみてください。

(使用にはマイナンバーカードが必要です。)

私も以前、実際にこちらのサイトを使用して、自身の法人設立後の諸手続きをした経験があります。

操作や入力内容に若干の不安はあるものの、何とか問題なく手続きを終えることができました。

ただ、社会保険の手続きに関しては、どうしても窓口で確認を取りたいことがあったので、管轄の年金事務所へ足を運んで書面にて手続きをしました。

このように、全てをオンラインで手続きするのではなく、簡素化できるところだけ、上記のシステムを使用するといったことも可能です。

まとめ

以上、法人設立後の提出書類についてご説明してきましたが、いかがだったでしょうか。

単に、設立後の手続きと言っても、実際には個々の状況によって、提出が義務なものから、任意のものまで、様々な種類があることがお分かりいただけたのではないでしょうか。

これらのことを解説しているサイトは多くありますが、どれも提出書類をひとくくりにまとめて羅列しているところが多い印象がありました。

かつ、これだけ多くて複雑なのだから、専門のサービスを使ったほうがラクですよという結論のものが多く、サービス提供の誘い文句のような構成になっているサイトも多いと思います。

このサイトもそうではないかと言われると、否定はできませんが、なるべく経営者の視点に立っての解説を心がけました。

以上、本記事が事業者様の何かしらの気づきと学びになれば、幸いです。

投稿者プロフィール

-

JR板橋駅すぐのハンコ印刷センター代表/行政書士の青木寛明です。

先代が営んでいたはんこ屋を引き継ぎ運営する傍らで、行政書士事務所を店舗内に併設しています。

気軽に何でも相談できる場所を目指しています。

最新の投稿

最新情報2022-04-07設立縁起カレンダー2022の無料ダウンロードができます

最新情報2022-04-07設立縁起カレンダー2022の無料ダウンロードができます VISA2021-09-11普通帰化(Naturalization)の7つの要件【やさしい日本語で】

VISA2021-09-11普通帰化(Naturalization)の7つの要件【やさしい日本語で】 会社設立2021-09-10【図あり】合同会社と株式会社で迷っている人へ

会社設立2021-09-10【図あり】合同会社と株式会社で迷っている人へ 最新情報2021-09-09マイナンバーカードの更新通知が来ました。

最新情報2021-09-09マイナンバーカードの更新通知が来ました。

お問い合わせはお気軽にどうぞ

お問い合わせ後、担当者より弊所営業日24時間以内にご連絡させていただきます。