【計算式あり】資本金はいくらにするべきか?(ひとり社長、小規模会社向け)/合同会社、株式会社による違いも解説

板橋のハンコ屋/行政書士 青木寛明

板橋のハンコ屋/行政書士 青木寛明本記事はこんな方々におすすめです!

- 資本金をいくらにするべきか悩んでいる。

- 何となくではなく、根拠のある数字で資本金の額を決めたい。

- 合同会社と株式会社における資本金の違いについて知りたい。

- 個人事業主から法人成りした場合の資本金について知りたい。

「資本金は1円~OK! いくらでも大丈夫です。」

これが現行の会社法の規定です。

いくらでもいいと言われると、逆に難しいんですよね…。

わかります、その気持ち。私もそうでしたから。

こんにちは。ひとり社長 兼 行政書士 の青木です。

今回は、会社設立の際に決めなくてはならない資本金の額について、解説をしていきます。

具体的な算出方法の例をご紹介したり、個人事業主からの法人成りの場合についても触れていきたいと思います。

具体的な計算式を使った資本金額の求め方の例

まず初めに、一つの計算例をご紹介します。

資本金額=(1か月分の固定費+1か月分の変動費+1か月分の給与)×3~6か月分相当

これはあくまでも一例ですが、私はこのイメージで実際の会社の資本金額を決めました。

要は、会社の運転資金と自分(従業員)の生活費の半年分くらいを貯えてスタートすると、ある程度安心ではないかという考えです。

もちろん、スタートして1か月目から安定した売上が得られ、月次でプラスの収支を維持できる体制がすでに構築されていれば、それに越したことはありません。

しかし一方で、売上の基礎がまだまだ不安定な状態だが、将来的な見込みを加味して事業をスタートさせるといった会社も現実的には多いのではないでしょうか。

そんな中で、万が一にも売上が落ち込んだときに、資金が底を尽きないためには、ある程度の余剰資金を持っておいたほうが、色々な対策が講じられるということもあります。

この考えは、ある意味個人事業を始める場合でも、同様と捉えることができます。

次に、それぞれの項目について具体的にどのようなものが想定されるか、順に見ていきましょう。

1か月分の固定費とは

まずは、売上の有無にかかわらず発生する固定費について見ていきます。

具体的には、以下のようなものが考えられます。

- 事務所・店舗などの家賃

- 水道光熱費

- ネット・電話等の通信費

- 機械リース代

- 広告宣伝費

- 社会保険料

- 各会費

※人件費も固定費と考えられるが、別途記載します。

これらの項目は、事業開始前にある程度予測がつく費用になりますので、もれのないようにしっかりと計算をし、金額をイメージしておく必要があります。

1か月分の変動費とは

変動費とは、売上に比例して増減する費用のことを言います。

具体的には、以下のようなものが考えられます。

- 仕入原価

- 原材料費

- 外注費

これらは、一概にいくらとは計算しづらいものですが、仮に売上が〇〇円だった場合にはそのうちの何%がこの原価分に相当するかという、いわゆる「原価率」で具体的な金額をイメージしておくとよいでしょう。

1か月分の給与とは

こちらも属性としては固定費に分類されますが、項目としては分けて考えたほうが良いと思います。

ひとり社長の場合は、「給与」という言葉にピンとこないかもしれませんが、要は自分の取り分です。

もちろん他の役員や従業員がいれば、その人員に対するお給料も当然計算に含めなくてはなりません。

ここでは、創業間もないひとり社長を例にとって考えますが、この「給与」の中身は、いわば生活にかかる費用と考えて計算をします。

私生活での固定費、つまり前例と同じですが家の賃料やローンであったり、水道光熱費、通信費など、日常生活を営む上でも固定費はかかりますので、その分もしっかりと計算に入れて考えるべきです。

例1)フリーランスのウェブデザイナー(独身)の場合

先程の計算式を使って、いくつかの実例に当てはめて、具体的な資本金額をイメージしてみたいと思います。

設定

- フリーランスウェブデザイナー

- 独身

- 月商50万円

- 外注のデザイナーを使うケースあり

- 自宅兼事務所

このようケースの場合、まず1か月分の固定費として想定される額としては、

- 事務所家賃 0円

- 通信費 1万円

- 広告宣伝費 5万円

- 社会保険料 9万円(法人個人計)

- ソフト使用料 1万円

- 専門家報酬 2万円

計 18万円

続いて、固定費は、

- 仕入原価 0円

- 原材料費 0円

- 外注費 2万円

計 2万円

最後に、自身の生活費として、

- 家賃 10万円

- 水道光熱費 1万円

- 通信費 1万円

- 保険料 1万円

- 食費 5万円

- 他 2万円

計 20万円

3つの合計額 40万円 × 3~6か月分 = 120万~240万円

このような資本金額が導き出されます。

例2)カフェ経営(妻子あり)の場合

もう一つ、こちらの事例ではどのようになるでしょうか。

設定

- カフェ経営

- 家族あり(妻、小学生の子)

- 月商100万円

- 従業員は妻のみ

このようケースの場合、まず1か月分の固定費として想定される額としては、

- 店舗家賃 15万円

- 通信費 1万円

- 社会保険料 10万円(法人個人計)

- 機械リース料 2万円

- 専門家報酬 2万円

計 30万円

続いて、固定費は、

- 仕入原価 10万円

- 原材料費 5万円

計 15万円

最後に、自身の生活費として、

- 住宅ローン 8万円

- 水道光熱費 2万円

- 通信費 1万円

- 保険料 1万円

- 食費 5万円

- 学費 3万円

- 他 5万円

計 25万円

3つの合計額 60万円 × 3~6か月分 = 180万~360万円

このような資本金額が導き出されます。

いかがでしょうか。

結構必要だなと感じる方もいらっしゃるかもしれませんが、やはり少なすぎる資本で事業を起こすというのは、それなりにリスクのあることです。

次に、資本金が少ないことによるデメリットについて、解説していきます。

資本金が少ないことによるデメリット

上記の例で計算したように、事業を開始するにあたっては、ある程度まとまった資金が必要となるわけですが、実際には、中々そうも言ってられません。

一歩を踏み出すことに躊躇して、ビジネスチャンスを逃がしてしまうよりは、素早く事業を立ち上げて、仕事をこなしながら徐々に体制を整えていくといった考えも、これまた重要です。

そこで、少ない資本金でも、事業を起こしてしまってよいのだろうかと悩む事業者さんのために、資本金が少ないことによる具体的なデメリットについて解説します。

1,取引先からの仕事の受注に影響がある?

どのような会社でも、商売相手から代金を回収できないかもと感じる取引は、なるべく避けたいものです。

もちろん、全ての取引において、いちいち相手の資本金額を調べてから取引に応じるといったことは、現実的にはありません。

言うまでもなく大切なのは、商品やサービスの質、社長あるいは担当者の信頼といったところでしょう。

しかし一方で、ある程度大きな会社が、規模の小さな会社と取引を開始する場合、その相手が、財務的に問題のない会社かどうか、事前に確認をとることがあります。

法人の登記簿謄本は、誰もが閲覧可能なのですが、そこには会社の資本金額を必ず記載する決まりがあります。

したがって、調べようと思えば、その会社の資本金額を誰でも調べることができます。

会社の資本金がいくらであるのかということは、会社自身にとってだけでなく、取引先にとっても、重要な事項となることがあるのです。

2,金融機関からの融資に影響がある?

こちらも、基本的な考え方は上記1と同じですが、金融機関から借り入れを検討されている事業者にとっては、このことをある程度考慮したほうが良いでしょう。

融資を受ける際の金融機関の審査において、資本金の額は、審査項目の1つになります。

場合によっては、「融資限度額を、資本金の〇倍までを上限とする。」といった規定を設けているケースもあります。

よって、極端に資本金額が少ない会社は、金融機関からの融資に関して、一般的には不利になると考えておいたほうがよいでしょう。

3,創業後すぐに資金が足りなくなってしまう?

こちらは、前述の資本金額の試算のところでも実際にお示ししているとおりです。

初月から安定した売上が立つ見込みがある、もしくはすでに大型の受注案件を控えたうえで会社を設立する、といった状況であれば特に大きな心配はいりません。

しかしそうでない場合、極端に少ない資本金額で会社を設立すると、意外と開業準備などにかかる費用は多く、あっという間に資金が底をつくといったことも考えられます。

一時的なものであれば、最悪社長個人からの借り入れ等で対応は可能ですが、借りっぱなしの状態では、決算書の見栄えという点でもよろしくありません。

そもそも計画的な資金繰りができていないということは、今後の会社経営においても、非常に先行きが不安であると言わざるを得ないでしょう。

これらのことを考えると、事前のシミュレーションや計画が非常に大事であり、そこを詰めていくことで、おのずと資本金額が導かれるというのが、一番自然なかたちです。

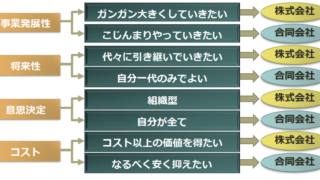

株式会社と合同会社における資本金の捉え方のちがい

次に、設立する法人形態によって、資本金のとらえ方が若干異なりますので、その点を解説いたします。

これにはポイントが2点ありまして、

1,株式の発行の有無

2,意思決定の権限の強さ(※重要)

という2つの点に着目して考えていく必要があります。

それでは、株式会社と合同会社における上記の違いについて、みていきましょう。

株式会社における資本金の捉え方

株式会社の場合は、出資と引き換えに株式を発行するという決まりがあります。

そこで、前例のように、夫婦でカフェを経営する場合を考えてみましょう。

設定①ー1

- 株式会社とする

- 資本金は350万円とする

- 350万円は妻が全額出資する

- 1株=1万円とする

まずはこのようなケースの場合、株式会社においては、妻はその出資金額に応じた株式の割り当てを受けます。

(実際には株券を発行する会社は稀ですので、あくまで書面上、帳簿上での発行という形にはなります。)

それには、1株をいくらとするのかを事前に決めておかなくてはなりません。

例えば、設立時に1株を1万円とすることに決めたとします。

そうすることで、妻の出資した350万円は、株式会社がその出資金を受け取る代わりに発行する350株の株式となり、それを妻が保有するという形になります。

夫は出資をしていないので、株主とはなりません。

但し、誰を社長(代表取締役)にするかは、株式会社の場合(取締役会が無い場合)、株主総会で決めますので、唯一の株主である妻にその任命権があり、場合によっては夫が代表取締役となることも可能です。

株式会社には「所有と経営の分離」という大原則がありますので、所有(株主)しているけど経営(取締役)しないといったこともできるのです。

次に、下記のようなケースではどうでしょうか。

設定②ー1

- 株式会社とする

- 資本金は350万円とする

- 夫が250万円/妻が100万円を出資する

- 1株=1万円とする

今度は、夫も株主となります。

夫が250株、妻が100株を保有することになり、株主総会での重要事項の決定は、夫に主導権があることになります。

(※株主総会は1株=1票が原則です。)

ちなみに、株式は、他人に譲渡することもできます。(株主総会の承認が必要)

仮に、夫婦がこのカフェ経営からは完全に身を引きたいと考えた場合には、第三者へその株式を譲渡(売却)して経営から退き、カフェ自体は存続させるといったことも可能です。

合同会社における資本金の捉え方

続いて、合同会社の場合には、資本金はどのような扱いとなるのでしょうか。

先程の例と同様に考えていきましょう。

設定①ー2

- 合同会社とする

- 資本金は350万円とする

- 350万円は妻が全額出資する

先程と資本金額と出資者は変えずに、設立形態を合同会社にした場合、次のような組織となります。

妻=代表社員に決定する。

夫=社員(※合同会社の社員とは出資をした人のことを言う)にはなれない。

以上です。

妻にどんなに決定権があろうとも、出資をしていない夫を経営陣に据えることは、合同会社の場合は不可能です。

合同会社は「所有と経営が一体化」した組織であり、所有(出資)しなければ経営(社員)ができません。

同様に次のようなケースではどうなるか、見ていきます。

設定②ー2

- 合同会社とする

- 資本金は350万円とする

- 夫が250万円/妻が100万円を出資する

今度は、夫も社員となります。

ここで勘違いしやすいポイントが一つあるので、注意して下さい。

夫が250万円、妻が100万円を出資したわけですから、会社の運営については、夫に主導権があると思われがちですが、これは誤りです。

※合同会社では1人=1票が原則です。(定款で別途定めない限り)

実は合同会社においては、出資金額に関係なく、一人一票の原則という規定があります。

意思決定の権限に強弱をつけたいのであれば、必ずそのことを定款に記載しておく必要があります。

したがってこの場合、原則としては出資比率に関係が無く、夫、妻共に一票ずつの権利を有していることとなり、方針が対立した場合には、平行線をたどってしまうといった危険があります。

ちなみに、合同会社の場合は、他人に譲渡するような手続きには全く向きません。

仮に、夫婦がこのカフェ経営からは完全に身を引きたいと考えた場合には、会社を清算するという方法が現実的となるでしょう。

法人成りした場合の資本金

最後に、個人事業主から法人成りをした場合の資本金についても少し触れておきます。

既に個人事業としてビジネスをスタートしている場合、業種によっては、高額な機械設備や車両などが、既に手元にある場合があります。

そうしたときに、個人名義で使用していたものをどうやって法人に移すのか、その手続き方法を迷われる方も多いのではないかと思います。

具体的には下記の2つの方法がありますので、覚えておくとよいでしょう。

1,現物出資

現物出資とは、その名の通り、お金ではなく物で出資をすることを言います。

ただし、この方法にはデメリットが多いとされ、現実的にはあまり用いられている方法ではありません。

どのようなデメリットがあるかというと、

・手続きが煩雑である

・譲渡に際して課税される場合がある

・不足価額が生じた場合に支払い義務がある

というような内容です。

具体的な説明は、本稿では省略しますが、あまり積極的に考えるべき方法では無いということです。

2,設立後に会社が買い取る

こちらの方法のほうが、現実的となります。

例えば個人で所有していた車を会社名義に変えたいといった場合には、設立後に個人から法人へとその資産を売却するという手続きを取ります。

在庫の移転などに関しても、通常こちらの方法が取られるケースが多いと感じます。

念のため、売買契約書を作成して、具体的な資産名称や価額、場合によっては価額の算出根拠等も明示しておいたほうが良いでしょう。

このような方法で、個人から法人へと資産の移転をして、会計処理をしていく必要があります。

まとめ

ここまで、会社の資本金について説明をしてきましたが、いかがだったでしょうか。

その他にも、本稿では説明をしていませんが、業種によって必要な許認可取得の際に、資本金が許可取得の要件となっている場合もありますので、よく確認が必要です。

資本金は、一般的に会社を設立する前でしか、深く考える機会がありませんので、事業がスタートしてから思わぬ後悔をしないためにも、色々とシミュレーションをしておくことが大切かと思います。

以上、本記事が事業者様の何かしらの気づきと学びになれば、幸いです。

投稿者プロフィール

-

JR板橋駅すぐのハンコ印刷センター代表/行政書士の青木寛明です。

先代が営んでいたはんこ屋を引き継ぎ運営する傍らで、行政書士事務所を店舗内に併設しています。

気軽に何でも相談できる場所を目指しています。

最新の投稿

最新情報2022-04-07設立縁起カレンダー2022の無料ダウンロードができます

最新情報2022-04-07設立縁起カレンダー2022の無料ダウンロードができます 帰化(Naturalization)2021-09-11普通帰化(Naturalization)の7つの要件【やさしい日本語で】

帰化(Naturalization)2021-09-11普通帰化(Naturalization)の7つの要件【やさしい日本語で】 会社設立2021-09-10【図あり】合同会社と株式会社で迷っている人へ

会社設立2021-09-10【図あり】合同会社と株式会社で迷っている人へ 最新情報2021-09-09マイナンバーカードの更新通知が来ました。

最新情報2021-09-09マイナンバーカードの更新通知が来ました。

お問い合わせはお気軽にどうぞ

お問い合わせ後、担当者より弊所営業日24時間以内にご連絡させていただきます。