「決算期」の決め方と注意点【会社のつくり方シリーズ②】

板橋のハンコ屋/行政書士 青木寛明

板橋のハンコ屋/行政書士 青木寛明本記事はこんな方々におすすめです!

- 会社の決算月はいつにすればよいのか知りたい。

- 決算月を決める際の注意点が知りたい。

- 決算月を決めるにはどのような方法や考え方があるのか知りたい。

- 決算月は12月か3月でいいだろうと思っている方。

(まえがき)会社のつくり方シリーズとは

こちらの記事は、行政書士として主にひとり会社、小規模会社設立のお手伝いを普段から数多くさせていただいている筆者が、

「会社をつくるときに、事業者が最低限知っておきたい基本的な知識を、順番にわかりやすく」

をモットーに解説していくページです。

シリーズ全7回の記事となっており、順番に読み進めることで、会社をつくる際のポイントが分かるようになっています。

どうぞ最後までご覧ください。

※他のシリーズは以下のリンクからご覧いただけます。

会社のつくり方シリーズ(全7回)

※リンクは別画面で開きます。

シリーズ1.「社名」の決め方と注意点

シリーズ2.「決算期」の決め方と注意点

シリーズ3.「会社設立日」の決め方と注意点

シリーズ4.「法人」とは何か

シリーズ5.「合同会社」のメリット・デメリット

シリーズ6.「本店所在地」の決め方と注意点

シリーズ7(最終回).「事業目的」の決め方と注意点

「会社をつくる」

みなさんはこのことを、単なる事務手続きと思ってはいませんか?

確かに表面的には書類を整え、提出をする作業に過ぎません。

しかし、会社を作るということは、あなた個人とは別の人格を創り上げる行為なのです。

貴方は、その創り上げられた法人格から給料を貰うことになります。

商売の最前線で様々な契約を交わすのも、貴方ではなく貴方の創った法人格がその主体となります。

貴方の代わりに、時には貴方と一緒に、ビジネスを円滑に進めていくためのパートナー、それが法人格です。

「個人が死ねど、法人は生きる。」

「法人が死ねど、個人は生きる。」

これからの人生を共に歩んでいくこの法人格を、まさに一人の人格として愛でていけるように、想いを込めて創ってみてはいかがでしょうか?

こんにちは。板橋のハンコ屋ひとり社長 兼 行政書士 の青木です。

今回は、会社設立の際に決める「決算期」について、説明していきます。

決める際のポイントや注意点など、どのようなところに着目すればよいかを解説していきます。

これから会社を設立しようと考えている方は、是非参考にしてみてください。

決算期とは

法人は人間と同じく、一年間を括りとして様々な事業活動を行っていきます。

その一年の締め括りに毎年行う業務が「決算」です。

個人と法人の違い

私たちが生活する日本社会では、学校や社会人生活など、一年間の始まりを4月とし、3月で終えるという慣習が、様々なところで見られます。

また、一般的な暦(こよみ)のうえでは、1月から12月までを一年間とし、個人事業での確定申告の際もこの暦を使用します。

しかしながら、法人を設立すると、この「一年の括り(くくり)」を法人個々で決める事ができます。

ですので、法人にとっての一年の締め括りは、何もクリスマスムードの12月末日である必要もなければ、桜満開お花見ムードの3月末日である必要もありません。

この、法人が任意に決める一年間で、法人は「成績表」を付けなければいけません。

学校で言う「通信簿」、サラリーマンで言う「査定」、私生活における「家計簿」のようなものでしょうか。

身近なところでも、よく街を歩いていると「決算セール!」などといったPOPを目にすると思います。

要するにあれは、もうすぐで1年間の成績が決まってしまうので、最後にもっと点数(売上)を稼ぎたい!ということだったりします。

決算期(月)の決め方

この決算月(最終月)を決めることは、言うなれば始まりの月を決めること。

ということは、自ずと法人の設立月が決まるということでもあります。

法人の設立月が決まれば、そこからいつ迄にどのような準備をするかが具体的に定まっていきます。

例外的に一期目を一年未満の月数にすることも可能ですが、通常は決算月から逆算してスタートを決めることが税制的にも有利です。

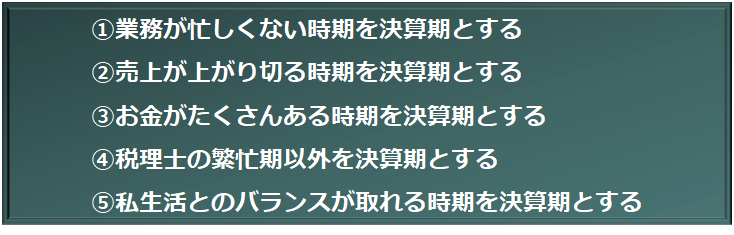

ではどのようにして決算期を決めればよいのでしょうか。以下に5つの例をあげます。

決算期を決めるのは、以上のような考え方があります。

それでは次に、各項目について具体的に説明をしていきます。

①業務が忙しくない時期

法人にとって、決算業務は年に一回きりの慣れない業務です。

日々の業務に上乗せとなりますので、通常の業務が忙しい時期(繁忙期)に決算期を設定すると、業務の負担が重くなってしまいます。

特に、在庫を抱えるビジネスをされている場合ですと、決算前に「棚卸し」を行うことが一般的です。

棚卸し業務は場合によっては1日、2日と営業日を削って行う場合もあり、小売店などの場合は、期間中店舗を閉めて行うなど、大きな機会損失となります。

よく、巷で見かける「決算大処分セール」などは、決算期前に売り上げを上げたいという思惑とともに、決算前の棚卸コストを削減したいという意図もあるでしょう。

いずれにせよ、こうした業務の状況を想定したうえで、閑散期に決算を持ってくるというのが、一つの方法です。

②売り上げが上がり切る時期

この考え方は、①とはある意味で真逆となるのですが、「成績表」の見栄えと、次年度の「役員報酬」に着目して決算期を決めるものです。

まず成績表の見栄えという点に関してですが、例えばこれは融資を受けたい場合などにある程度有効となる場合があります。

というのも、売り上げが高い時期が期末にあることで、それだけ決算書(成績表)の改善が図りやすくなり、見栄えの良い決算書を作ることができるからです。

次に、役員報酬という点に関しては、その改定可能時期が、期首から3か月以内という決まりがあることがその理由です。

日々会社の状況が変化してゆく中で、なるべく直近の時期に大きな売り上げを上げられる時期を持ってくることで、来期の業績予想が立てやすくなります。

「今年これだけ売り上げたのであれば来期はこれぐらいになるだろう」

「ということは来期報酬を〇〇円くらい貰っても大丈夫だな」

といった感覚が、直近であるほうがよりその精度が増すためです。

③お金がたくさんある時期

この考え方は、法人の義務である「納税」に着目して決算期を決めるものです。

法人税等の納税期日は、決算期から2か月後の月末までと決められていますので、手元に現預金が十分にある時期を決算期としておくことで、会社の資金繰りを安定させることができます。

具体的には、繁忙期の少しあとくらいが理想的です。

少しあとというのは、繁忙期に上がった売り上げの代金回収に1~2か月程度かかるケースが多いという理由です。

ちょうどその頃が手元資金に余裕があり、そこを納税のタイミングと重ねることで、キャッシュフローの安定性を保つことができます。

④税理士の繁忙期以外

この考え方は、決算業務の右腕となる「税理士」に着目して決算期を決めるものです。

一般的に税理士が忙しいとされる時期は、12月~5月あたりの場合が多いです。

具体的には、年末調整など業務が増えてくる12月、個人の確定申告が2~3月に行われ、会社の決算から税務申告までが3月~5月までに集中するといった具合です。

もちろん、個々の税理士によって違いはあると思いますので一概には言えないと思います。

しかし、相手も人間ですので、忙しい時期には気軽に相談もしづらくなりますし、またプロといえどもミスが起きないとも限りません。

余計なことに労力を使わないようにするためにも、既に決算業務を頼もうと決めている税理士が身近にいる場合には、良きパートナーの負担を考慮して、うまく調整を図ったほうが、結果として双方で良いパフォーマンスが得られるのではないでしょうか。

⑤私生活とのバランスが取れる時期

この考え方は、主に個人経営に近い、ひとり社長のような運営形態の法人向けの決算期の決め方です。

前述のとおり、決算業務というのは、年に一度の不慣れな業務かつ一年の成績を出す会社にとって大事な業務であるため、心身ともにゆとりのある時期に取り組むほうが良いでしょう。

場合によっては家族を役員などとしているケースもあると思います。

お互いの私生活が忙しいと、どうしても会社のことをゆっくり話し合う時間も限られてきてしまいます。

できれば時間のある時に、今期の反省や来期の計画など、じっくりと整理をしたうえで来期に臨むほうが、より質の高い会社運営ができるものと考えます。

まとめ

いかがだったでしょうか。

決算期は、法人を初めて設立される方にとっては馴染みのないことですので、いつが適当なのか、なかなか自分では判断が難しいことの一つです。

安易に12月や3月を選んでしまうと、上記で説明をしてきたいろいろな面で、後悔をしてしまうかもしれません。

冒頭でも申し上げましたが、「終わり」が決まれば自然と「始まり」が決まります。

会社設立までに決めること、やることはたくさんありますが、始まりの時期が決まれば、一気に身も心も引き締まってくるはずです。

なるべく早い段階で、この「決算期」について決めておくことで、その他の部分にも方向性が見えてくることもあるでしょう。

法人設立への道しるべとして、是非参考にしていただけたらと思います。

会社のつくり方シリーズ(全7回)

※リンクは別画面で開きます。

シリーズ1.「社名」の決め方と注意点

シリーズ2.「決算期」の決め方と注意点

シリーズ3.「会社設立日」の決め方と注意点

シリーズ4.「法人」とは何か

シリーズ5.「合同会社」のメリット・デメリット

シリーズ6.「本店所在地」の決め方と注意点

シリーズ7(最終回).「事業目的」の決め方と注意点

投稿者プロフィール

-

JR板橋駅すぐのハンコ印刷センター代表/行政書士の青木寛明です。

先代が営んでいたはんこ屋を引き継ぎ運営する傍らで、行政書士事務所を店舗内に併設しています。

気軽に何でも相談できる場所を目指しています。

最新の投稿

最新情報2022-04-07設立縁起カレンダー2022の無料ダウンロードができます

最新情報2022-04-07設立縁起カレンダー2022の無料ダウンロードができます VISA2021-09-11普通帰化(Naturalization)の7つの要件【やさしい日本語で】

VISA2021-09-11普通帰化(Naturalization)の7つの要件【やさしい日本語で】 会社設立2021-09-10【図あり】合同会社と株式会社で迷っている人へ

会社設立2021-09-10【図あり】合同会社と株式会社で迷っている人へ 最新情報2021-09-09マイナンバーカードの更新通知が来ました。

最新情報2021-09-09マイナンバーカードの更新通知が来ました。

お問い合わせはお気軽にどうぞ

お問い合わせ後、担当者より弊所営業日24時間以内にご連絡させていただきます。